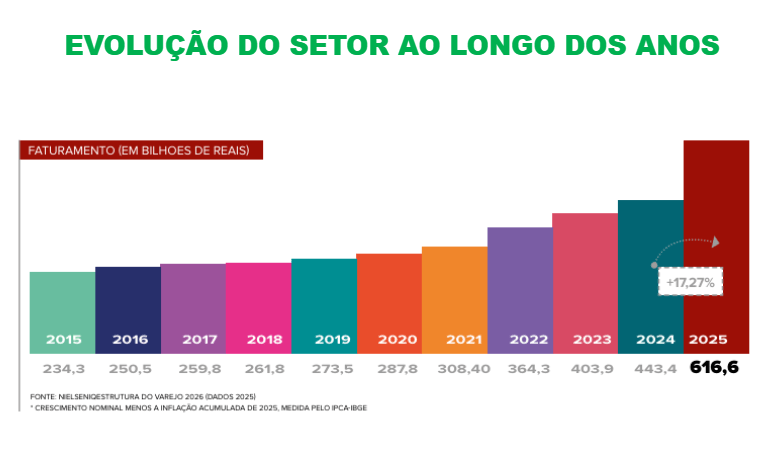

O setor atacadista brasileiro fechou o ano de 2025 com um faturamento total de R$ 616,6 bilhões, refletindo um crescimento nominal de 17,27% e um avanço real de 11%. Com isso, a participação do atacado no mercado de alimentos, bebidas e produtos de limpeza e higiene atingiu 55,9%, mostrando-se fundamental para o abastecimento de supermercados, pequenos comércios, bares, farmácias e restaurantes. Esses dados foram fornecidos pelo Ranking ABAD NielsenIQ 2026, revelados nesta terça-feira (12) pela Associação Brasileira de Atacadistas e Distribuidores.

No entanto, um dado alarmante do relatório diz respeito ao aumento das despesas com jogos e apostas, que somam cerca de R$ 360 bilhões em 2025. Aproximadamente 26% dos lares brasileiros relataram a participação regular nessas atividades, o que representa o dobro de cases registrados no ano anterior.

Um aspecto preocupante, conforme indica a NielsenIQ, é que muitos apostadores têm reduzido suas despesas em casa para sustentar esse hábito. “A concorrência não se limita apenas às lojas vizinhas. Estão surgindo competidores invisíveis que lutam pela renda do consumidor”, afirma Domenico Tremaroli Filho, diretor de varejo da NielsenIQ e responsável pela pesquisa.

Esses fatores ajudam a explicar a redução no volume de compras. De acordo com o levantamento, os consumidores têm levado 8% menos itens em suas compras de supermercado em comparação ao ano anterior.

O economista e professor da FEA-USP, Nelson Barrizzelli, acredita que essa tendência deve persistir. “As apostas continuam a drenar a renda dos consumidores enquanto forem encaradas como uma possibilidade de ganhos rápidos”, enfatiza.

Condições desafiadoras

Além do crescimento das apostas esportivas, outros comportamentos do consumidor também têm pressionado o setor atacadista, como as compras internacionais e os gastos impulsionados por novas tendências, incluindo itens como canetas para emagrecimento. O setor enfrenta ainda desafios adicionais, como a alta nas taxas de juros e o aumento do endividamento familiar.

Leonardo Miguel Severini, presidente da ABAD e da UNECS, ressalta que, embora o atacadista tenha um papel crucial no abastecimento do país, ele já percebe que muitos brasileiros estão endividados e enfrentando dificuldades para manter suas compras. “O consumidor está procurando cortar gastos e apertar o orçamento, mas as contas estão subindo, assim como as dívidas, que incluem as apostas”, explica.

Embora parte do crescimento do setor se deva a uma atualização metodológica da NielsenIQ, que passou a incluir a análise de canais tradicionais como bares e mercearias, o aumento de participação do canal indireto indica uma transformação estrutural na cadeia de abastecimento.

Pressão no orçamento familiar

Essa expansão ocorre em um contexto paradoxal: enquanto a taxa de desemprego permanece em níveis historicamente baixos, girando em torno de 5,2%, o consumo das famílias desacelerou ao longo do ano, pressionado por altos juros, inadimplência e uma inflação que foca, principalmente, em despesas essenciais, como energia elétrica e combustíveis.

De acordo com Domenico Tremaroli Filho, a situação leva os consumidores a realizarem verdadeiros “malabarismos” para manter o mínimo necessário. “Os brasileiros estão gastando mais, mas levando para casa menos itens”, resume. Esse fenômeno contribui para a robustez do atacado na distribuição de produtos.

Em um cenário de orçamento apertado, tanto varejistas quanto consumidores buscam canais mais eficientes e competitivos, com logísticas mais bem estruturadas. Assim, o atacado se revela não apenas como um elo na cadeia, mas também como a própria espinha dorsal do abastecimento em muitos segmentos.

Atualmente, o setor responsável por:

- 40% das vendas dos grandes supermercados

- 68% do pequeno e super pequeno varejo

- 95% do varejo tradicional

- 85% dos bares

- 45% de hotéis, restaurantes e cafeterias

- 45% de farmácias e cosméticos

Transformações no consumo

O estudo também indica uma mudança nas práticas de consumo dos brasileiros. Segundo Severini, a melhoria na estrutura do varejo local e a reconfiguração dos canais de abastecimento ajudam a explicar parte das alterações nas dinâmicas de mercado, incluindo o desempenho irregular do atacarejo.

Além disso, novas tendências poderiam alterar completamente categorias específicas. Por exemplo, as canetas para emagrecimento já estão entre os itens mais procurados nas farmácias, afetando diretamente os hábitos alimentares.

A possibilidade de flexibilização nas compras internacionais e a pressão regulatória sobre a jornada de trabalho podem influenciar os custos operacionais do setor. No que diz respeito aos combustíveis, a inquietação é evidente. “Em algum momento, o setor terá que repassar esses custos”, adianta Severini, mencionando os impactos logísticos gerados por fatores geopolíticos.

Severini também expressa preocupação com inovações, como a proposta de redução da jornada 6×1, que pode aumentar os gastos para os atacadistas. “Estimamos que os custos possam subir entre 10% a 20%, e os empresários não foram consultados a respeito”, conclui.

Leia mais: Assaí e Atacadão lideram ranking de marcas mais valiosas do varejo alimentar

Avanços tecnológicos e expansão do setor

Apesar desse cenário desafiador, o setor demonstra resiliência e as empresas que integraram o ranking somam:

- 257,2 mil funcionários administrativos

- 28,2 mil vendedores com contrato CLT

- 37,2 mil representantes comerciais

- 50 mil veículos, entre frota própria e terceirizada

- 7,8 milhões de m² em capacidade de armazenamento

As expectativas para 2026 são otimistas, com projeções de crescimento tanto na base de clientes quanto no número de fornecedores, volume de itens comercializados e investimentos em tecnologia.

As prioridades incluem a adoção de sistemas de gestão, e-commerce, marketplaces, telemarketing e automação comercial. O avanço tecnológico é considerado essencial para a transformação do setor, que está se tornando cada vez mais um agente comercial, além de operador logístico.

Principais competidores

O setor ainda é dominado por grandes players, sendo o Atacadão o mais proeminente, com um faturamento que se aproximou de R$ 90 bilhões. O Grupo Martins é o segundo colocado, com R$ 7,5 bilhões; seguido pelo Atacadão Dia a Dia e Tambasa, ambos com R$ 6,6 bilhões, e o Comercial Zaffari com R$ 6,4 bilhões.

Excluindo a influência do Atacadão, observa-se uma maior pulverização entre distribuidores regionais. Geograficamente, os estados de São Paulo, Minas Gerais e Santa Catarina concentram 52,3% do faturamento total do setor.

| Empresa | Faturamento (em R$) |

| 1. ATACADÃO (SP) | 89.945.000.000 |

| 2. GRUPO MARTINS (MG) | 7.556.624.078 |

| 3. ATACADAO DIA A DIA (MG) | 6.677.352.458 |

| 4. TAMBASA ATACADISTA (MG) | 6.663.329.613 |

| 5. COMERCIAL ZAFFARI (RS) | 6.403.158.804 |

| 6. ATAKADAO ATAKAREJO (BA) | 6.317.018.314 |

| 7. DELLY’S FOOD SERVICE (SC) | 5.809.256.492 |

| 8. DECMINAS (MG) | 5.105.272.519 |

| 9. GRUPO BRAVEO – TISCOSKI (SP) | 4.377.344.665 |

| 10. JC DISTRIBUICAO (GO) | 4.239.336.608 |

Fonte:: infomoney.com.br